מרכיב הפיצויים הינו מרכיב משמעותי מכל חסכון פנסיוני, וחלים עליו חוקי מס שונים ממרכיב התגמולים.

אנו מלווים את לקוחותינו בתהליך משיכת הפיצויים ועוזרים להם לקבל את ההחלטה לגבי מתי למשוך ואיך למקסם את זכויותיהם.

מרכיב הפיצויים בחסכון הפנסיוני

כל אדם העובד כשכיר במדינת ישראל, זכאי להפרשות לחסכון הפנסיוני שלו ע"י המעסיק לקופת גמל או קרן פנסיה.

חלק משמעותי מהפרשות אלו הוא מרכיב הפיצויים, המהווה 8.33% משכרו החודשי של העובד (משכורת חודשית שלמה על כל שנת עבודה).

זהו אחוז קבוע אותו המעסיק מפריש, לעומת מרכיב התגמולים שנע בין 6.5%-7.5% בהתאם להחלטת המעסיק.

מי זכאי לפיצויי פיטורים?

מרכיב הפיצויים נועד מלכתחילה כדי לאפשר לעובד שפוטר ממקום עבודתו לקבל סוג של "נחיתה רכה" בעת מציאת עבודה חדשה.

לכן, על פי חוק מי שזכאי למרכיב הפיצויים הוא עובד שפוטר או התפטר בתנאי מפוטר, ובנוסף עובד שיצא לפרישה.

החל משנת 2008, סעיף 14 לחוק פיצויי פיטורים קובע כי כל עובד זכאי לקבל את מרכיב הפיצויים שהפריש המעסיק, גם אם הוא התפטר בעצמו.

משיכת כספים ממרכיב הפיצויים ולמי היא מתאימה

בין אם שוקלים לעשות זאת לאחר הפרישה או תו"כ תקופת העבודה, ההחלטה לגבי משיכת כספיי הפיצויים מקופת גמל או חסכון פנסיוני ומתי נכון לעשות אותה הינה משמעותית מאד.

רבים בוחרים למשוך את כספי הפיצויים במלואם בסיום העבודה אצל מעסיק מסוים, מבלי להתחשב במיסוי או ביתרון של שמירת הכספים לתקופת הפרישה, ולפני קבלת החלטה זאת חשוב לקבל תמונה מלאה לגבי המשמעויות בנושא.

פטור ממס על פיצויי הפיטורים

בכל שנה, מס הכנסה מגדיר תקרת פטור ממס לכספי הפיצויים (בשנת 2026 תקרה זו היא 13,750 ש"ח).

תקרת הפטור מוכפלת בשנות הותק של העובד, והסכומים שמעבר לתקרה ימוסו בהתאם למדרגות מס הכנסה כאשר ימשכו.

לדוגמה, במידה ועובד הרוויח אצל מעסיק מסוים 20,000 ש"ח בחודש ועבד 5 שנים, מרכיב הפיצויים בחסכון שלו יהיה 100,000 ש"ח, כאשר 68,750 ש"ח מהם פטורים ממס (13,750 כפול 5 שנים).

שאר הכסף (31,250 ש"ח) יחויב במס הכנסה או שניתן לדחות את אירוע המס לגיל פרישה באמצעות ייעוד הכספים לרצף קצבה.

למי מתאימה משיכת כספי פיצויים?

משיכת כספי הפיצויים מתאימה לסיטואציות שונות בהן אדם מעוניין בסכום כסף חד פעמי.

לפני הפרישה, עובד יכול לבחור למשוך את כספי הפיצויים שנצברו (או את החלק היחסי הפטור ממס), על מנת לייצר בטחון כלכלי בתקופת חיפוש עבודה חדשה.

לאחר הפרישה, לעיתים אנשים מעוניינים למשוך את הכספים בסכום חד פעמי להגשמת יעדים מסוימים (עזרה לילדים, טיול מסביב לעולם או כל דבר אחר).

ישנם יתרונות וחסרונות להשארת כספיי הפיצויים בחסכון הפנסיוני ומשיכתם כחלק מקצבת הזקנה ולעיתים ההחלטה הנכונה כוללת שילוב מסוים של הגישות על מנת למקסם את הטבות המס.

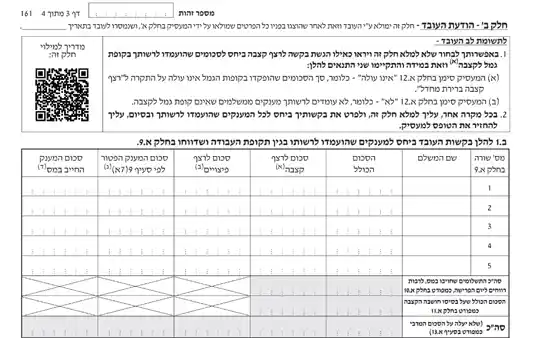

טופס 161 – אישור המעסיק על עזיבת מקום עבודה

כאשר מסתיימים יחסי עובד-מעביד, על המעביד חלה חובה לספק טופס 161א, המצהיר על סיום העבודה ומספק פירוט על תקופת העבודה, המשכורת האחרונה שקיבל העובד ותקרת הפטור על מרכיב הפיצויים.

באמצעות טופס זה ניתן לקבל אישור ממס הכנסה למשיכת הפיצויים.

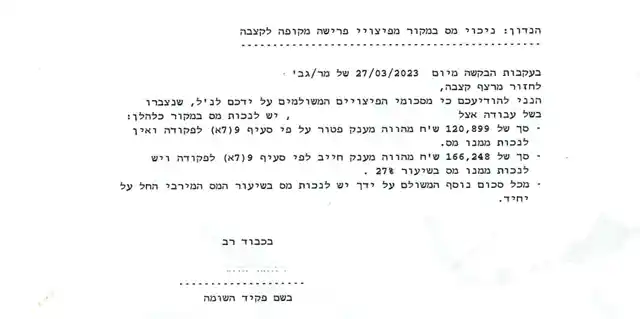

אישור מס הכנסה למשיכת כספי פיצויים

כאשר מעוניינים למשוך את הפיצויים, יש למלא בטופס 161 את חלק ב' – חלק העובד ולקבל טופס 161 חתום על ידי המעסיק ולהעבירו לחברת הביטוח. כמו כן מומלץ לוודא שהטופס עבר לפקיד שומה ולקבל אישור ממס הכנסה ולשמור אותו עד לגיל פרישה. יש לשים לב כי במקרה שהתקבל אישור אך בפועל לא משכו את הפיצויים יש לעדכן את פקיד שומה על מנת יווצר מצב שנוצל הפטור מבחינת מס הכנסה ובפועל לא משכו את הכסף (קורה לא מעט פעמים ואז בעת קיבוע זכויות תקרת הפטור קטנה ללא סיבה, מה שמקטין את הפטור על קצבה חודשית לכל החיים) לפנות לפקיד שומה או לפנות באמצעות אתר רשות המיסים, ולהעביר את טופס 161 שהתקבל ע"י המעסיק.

חשוב לציין כי ניתן למשוך את מרכיב הפיצויים גם בלי פניה למס הכנסה (באמצעות טופס 161 בלבד שיוגש לחברת הביטוח), אך בהחלט מומלץ כן לפנות אליהם על מנת שיתקבל אישור רשמי שיתועד במערכת.

על כל פנים, מומלץ להיעזר בגורם מקצועי שיוודא את תקינות הטופס ואת התיעוד ברשויות המס.

רצף פיצויים – השארת הכספים בקופת גמל

כאשר עובד מסיים את עבודתו אצל מעסיק א', ומתחיל לעבוד תוך שנה אצל מעסיק ב', ובמידה ולא משך את כספיים הפיצויים מהמעסיק הראשון – הוא יכול לבצע "רצף פיצויים".

המשמעות של רצף פיצויים היא שהעובד יוכל למשוך את כספי הפיצויים של מעסיק א' רק כאשר יסיים לעבוד אצל מעסיק ב'.

היתרון בהחלטה זו יכול להתבטא בהגדלת תקרת הפטור (שבדרך כלל עולה עם השנים).

יחד עם זאת רצף פיצויים לא מתאים לכל אחד ועלול לגרום לתאונת מס משמעותית בעתיד, במקרה למשל שלא נמצא מעסיק חדש וכי ולא בוצעו הפקדות לפנסיה תוך שנה ממועד עזיבת מעסיק הקודם.

משיכת פיצויים בפינקה

בפינקה, אנו עוזרים ללקוחותינו לקבל את ההחלטה האופטימלית עבורם בנוגע למשיכת פיצויים, ומוודאים כי הם מבינים את התמונה המלאה והמשמעויות של כל פעולה.

משיכת הכספים כוללת היבטי מס חשובים, וכל אדם צריך להכיר אותם לפני ביצוע פעולה זו.

אנו מלווים את הלקוח במילוי טופס 161 והגשתו לרשות המיסים ובתקשורת עם חברות הביטוח.

בנוסף, משיכת הפיצויים היא חלק בלתי נפרד משירות תכנון הפרישה בפינקה, ואנו משתמשים בכלי זה כדי לייצר את תכנית הפרישה האידיאלית מבחינה פיננסית ללקוחותינו.